今天分享的是:国内机器人行业梳理:量产元年,百家争鸣-东吴证券

报告共计:64页

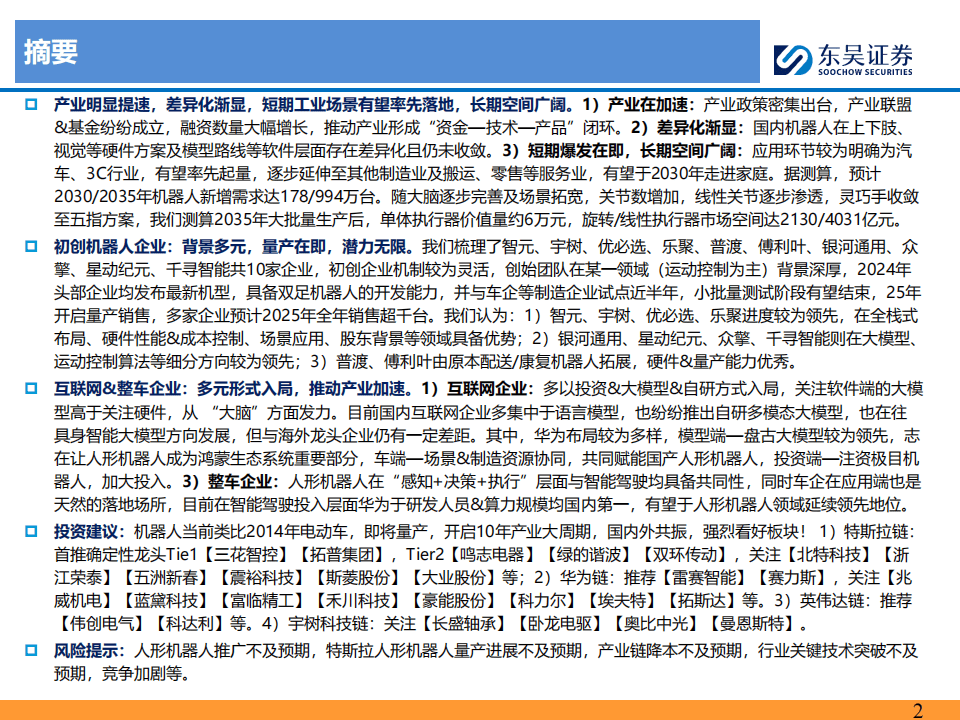

《国内机器人行业梳理:量产元年,百家争鸣》由东吴证券撰写,全面剖析国内机器人行业,指出行业正处量产元年,发展前景广阔。

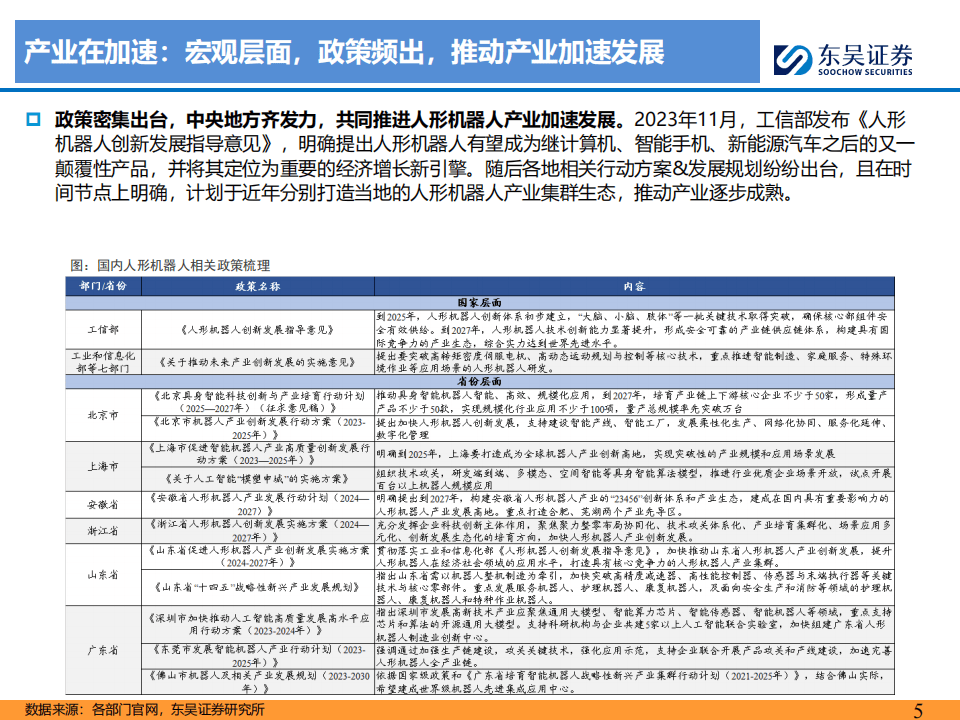

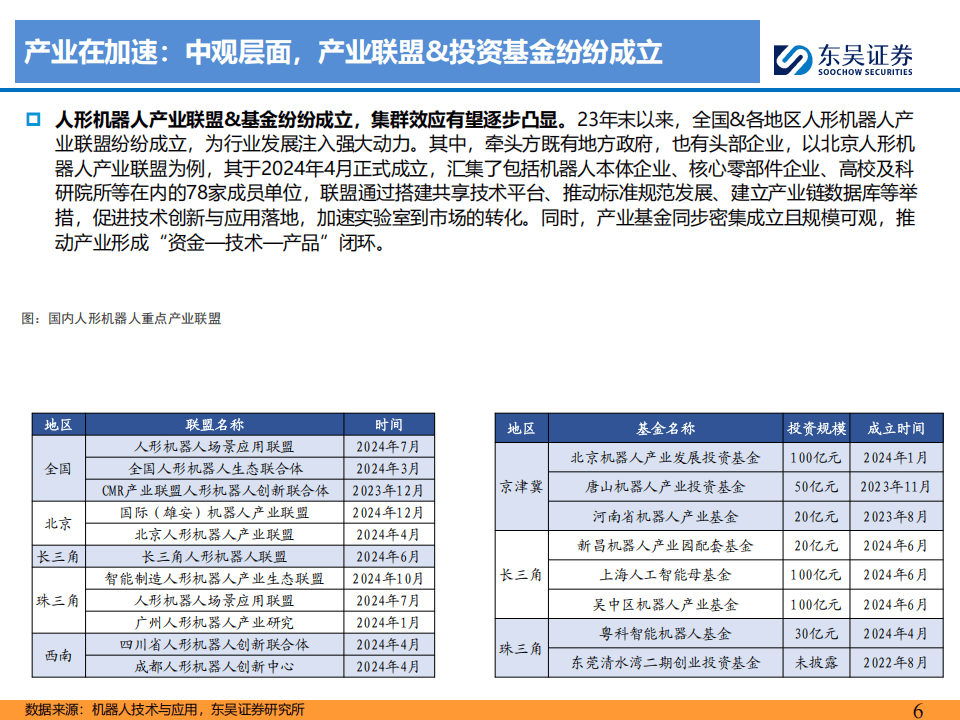

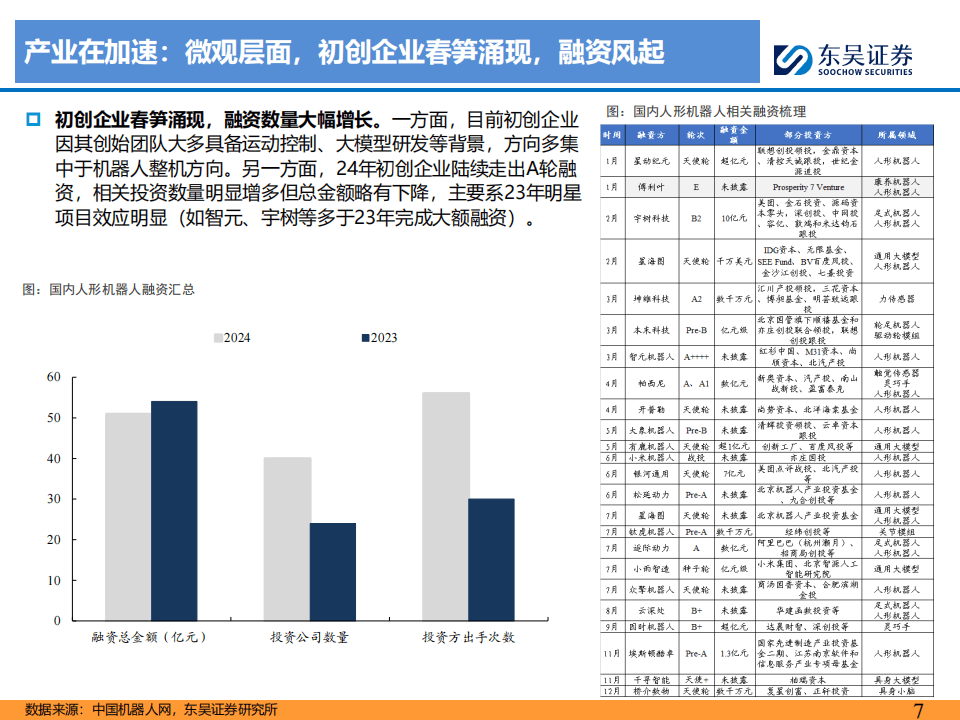

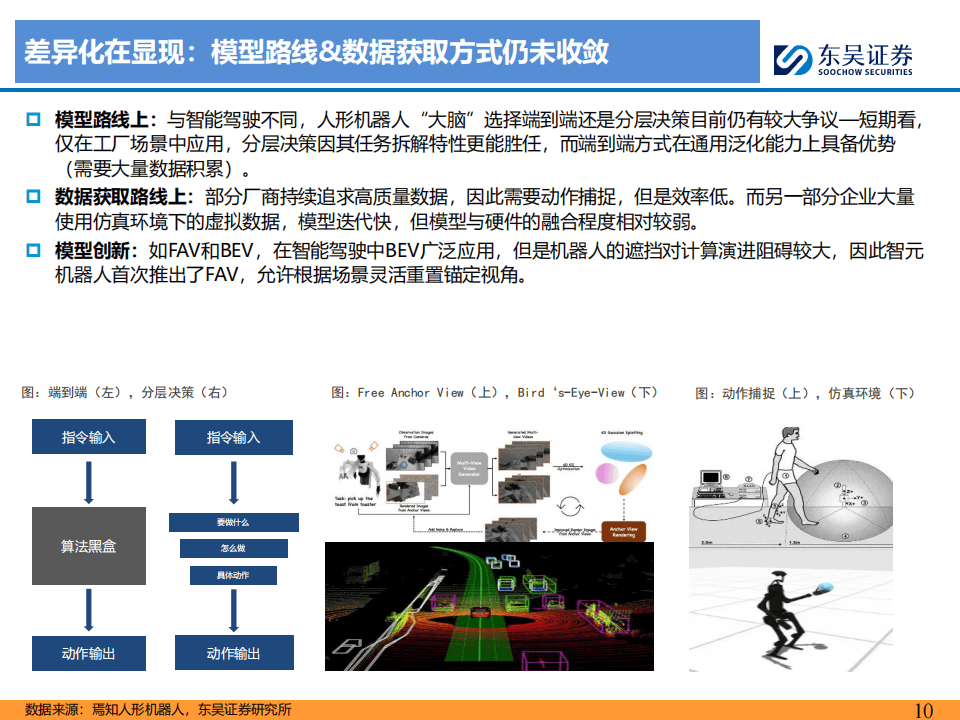

1. 产业加速且差异化显现:政策层面,国家和地方纷纷出台政策,推动产业发展,如工信部发布指导意见,各地规划产业集群生态。产业联盟和基金也相继成立,促进技术创新和应用落地。同时,初创企业大量涌现,融资活跃。在差异化方面,国内机器人瞄准工业、家庭、泛通用三类下游,产品形态从非人形向双足人形发展。在上肢、下肢和视觉方案,以及模型路线和数据获取方式上都存在差异。

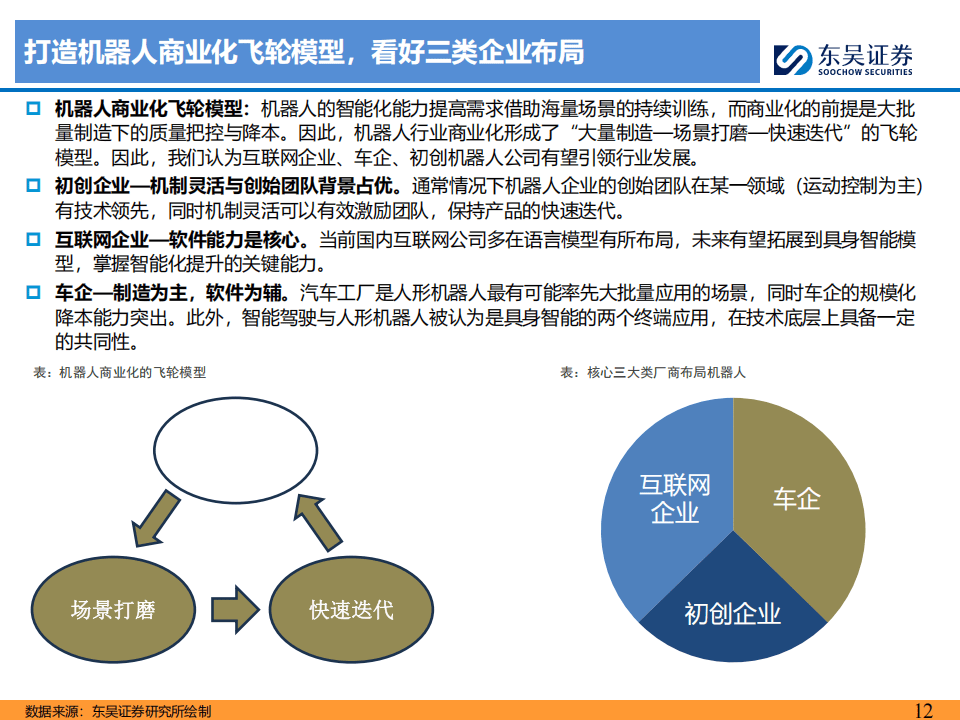

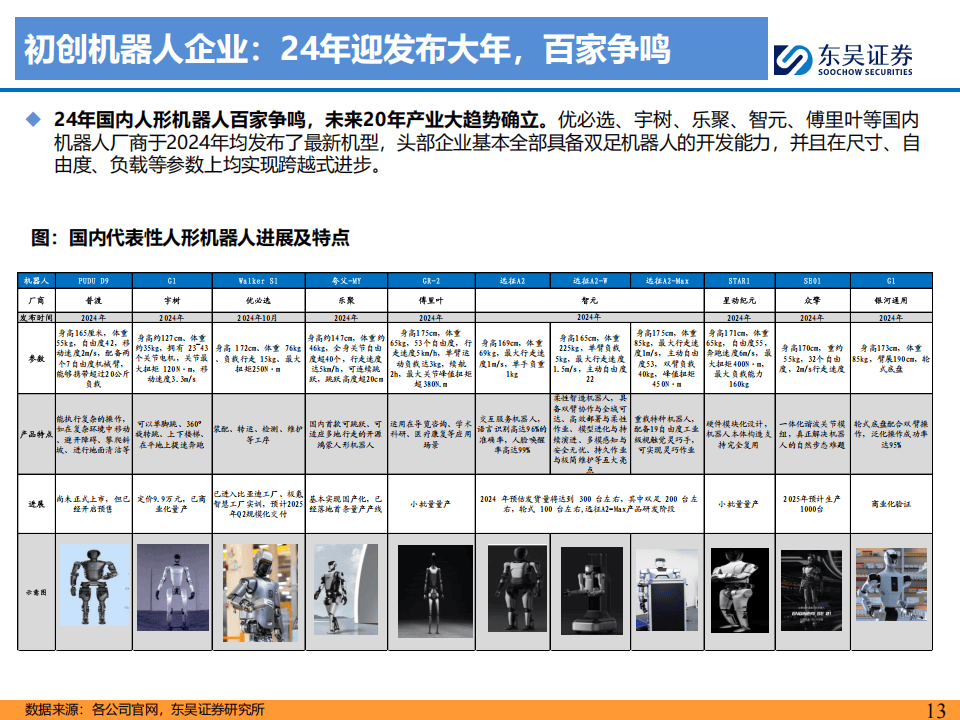

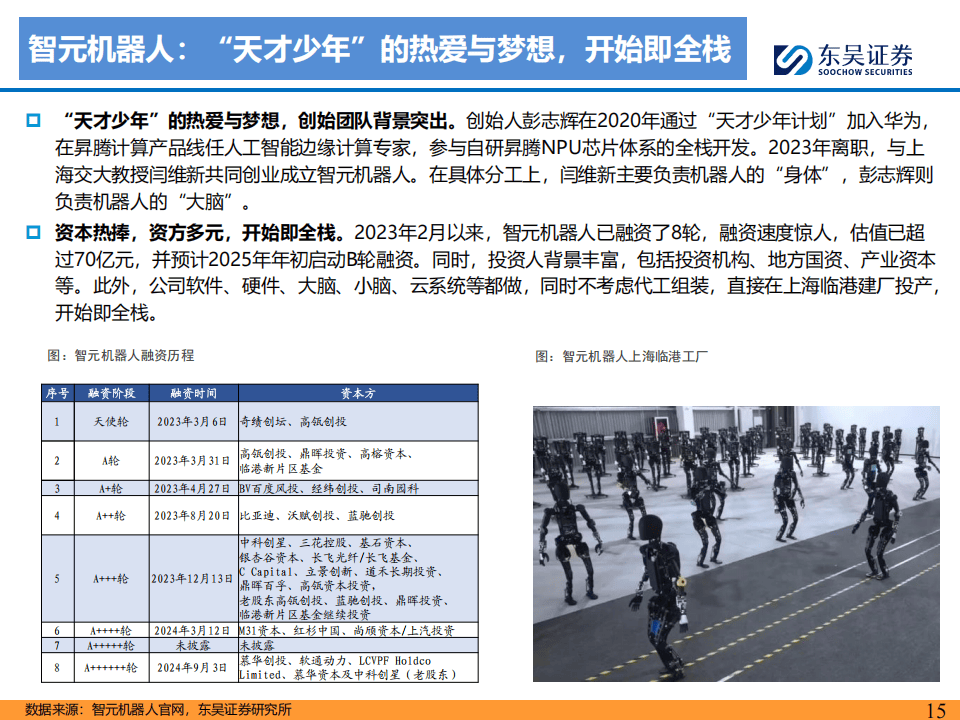

2. 商业化布局与企业发展:机器人商业化遵循“大量制造—场景打磨—快速迭代”的飞轮模型,互联网企业、车企和初创机器人公司是主要推动者。2024年众多初创企业发布新机型,部分已开启量产销售,且创始团队背景深厚。例如智元机器人全栈布局发展迅速;宇树科技核心部件自研,成本低硬件强;优必选应用场景丰富;乐聚借助华为赋能拓展业务等。

3. 互联网与车企积极入局:互联网企业多通过投资和大模型研发入局,从“大脑”方面发力,但与海外龙头仍有差距。如华为推动人形机器人融入鸿蒙生态;字节聚焦大模型研发;百度与优必选合作探索应用等。车企因技术和应用场景的优势跨界布局,2024年多家车企发布人形机器人产品,且头部车企在研发投入上优势明显。

4. 应用场景与市场空间广阔:人形机器人可在多环节替代人力,汽车、3C行业有望率先起量,长期来看经济性显著。预计2030/2035年国内机器人新增需求达178/994万台,执行器市场空间巨大。同时,执行器成本质量控制是关键,部分企业已在核心部件研发上取得进展。

5. 零部件发展态势良好:谐波减速器是上肢旋转关节的最佳方案,国产份额逐步提升;滚柱丝杠在人形机器人规模化后有望带动国产方案升级;灵巧手远期空间大,但短期方案未收敛。随着技术发展,人形机器人单体关节数目将增加,线性关节渗透率提升,灵巧手将向五指方案发展。

以下为报告节选内容