今天分享的是:硅碳负极专题:CVD技术利刃破局,2025年放量起航-东吴证券

报告共计:45页

《CVD技术利刃破局,2025年放量起航——硅碳负极专题》由东吴证券发布,深度剖析了硅碳负极行业,指出CVD技术突破为行业发展带来新契机。

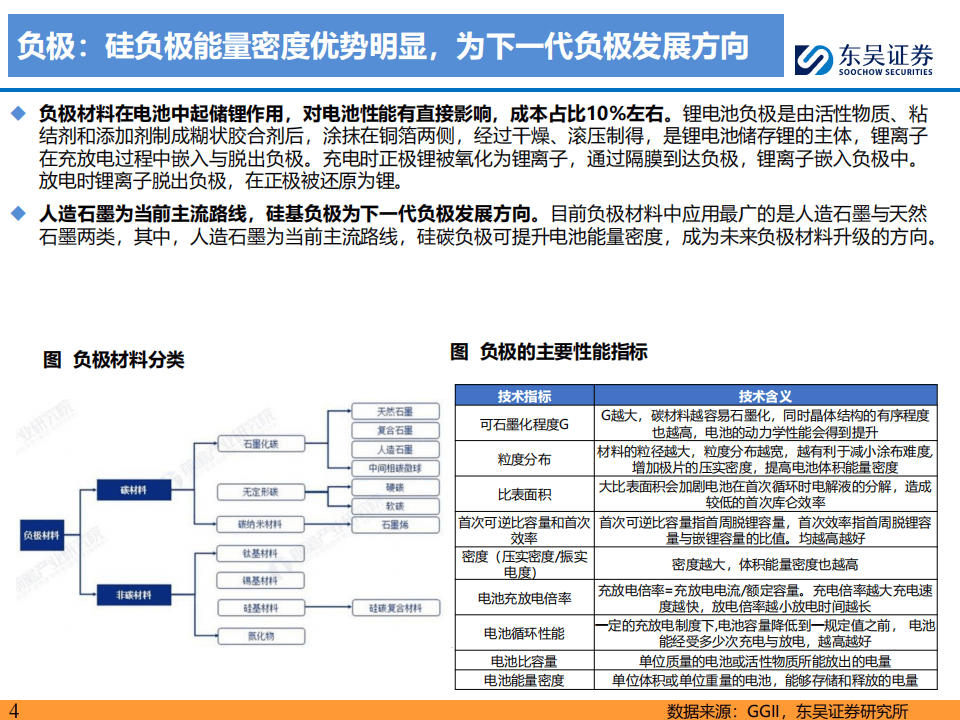

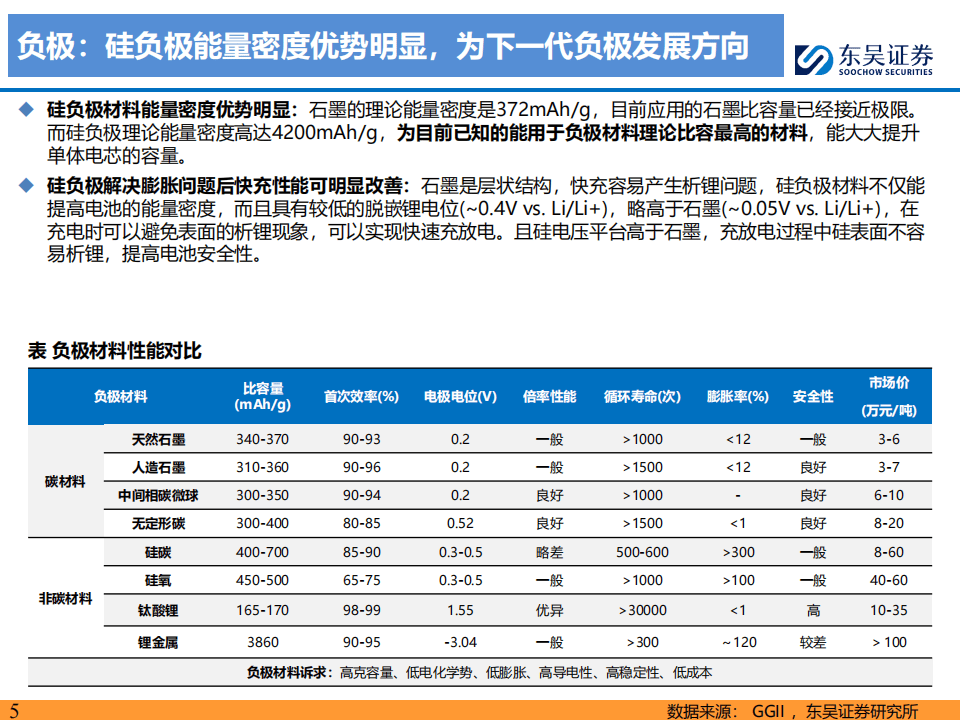

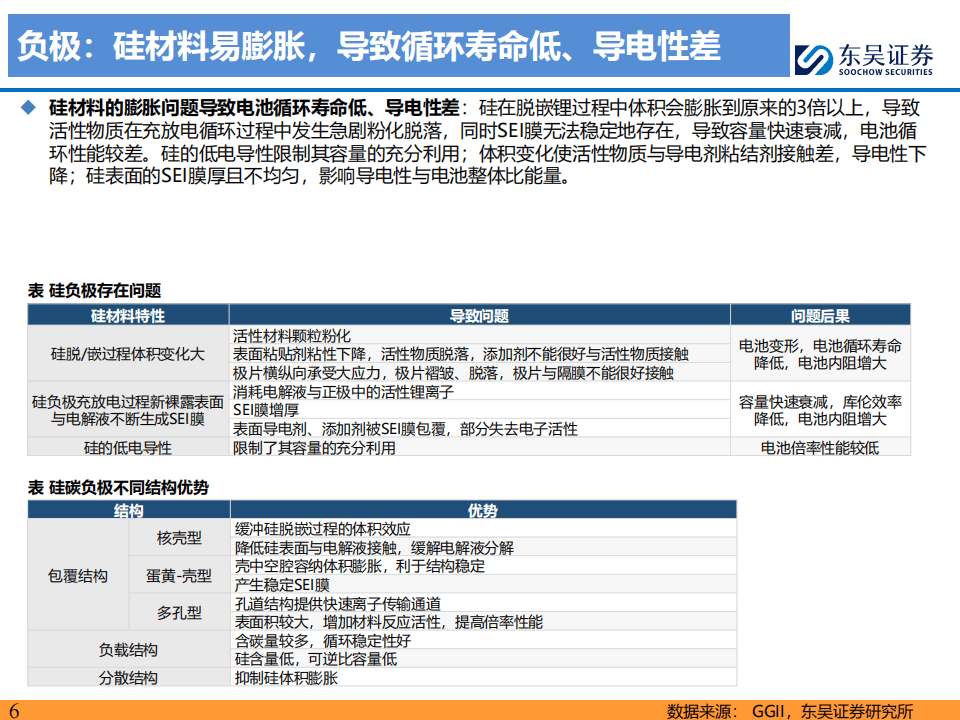

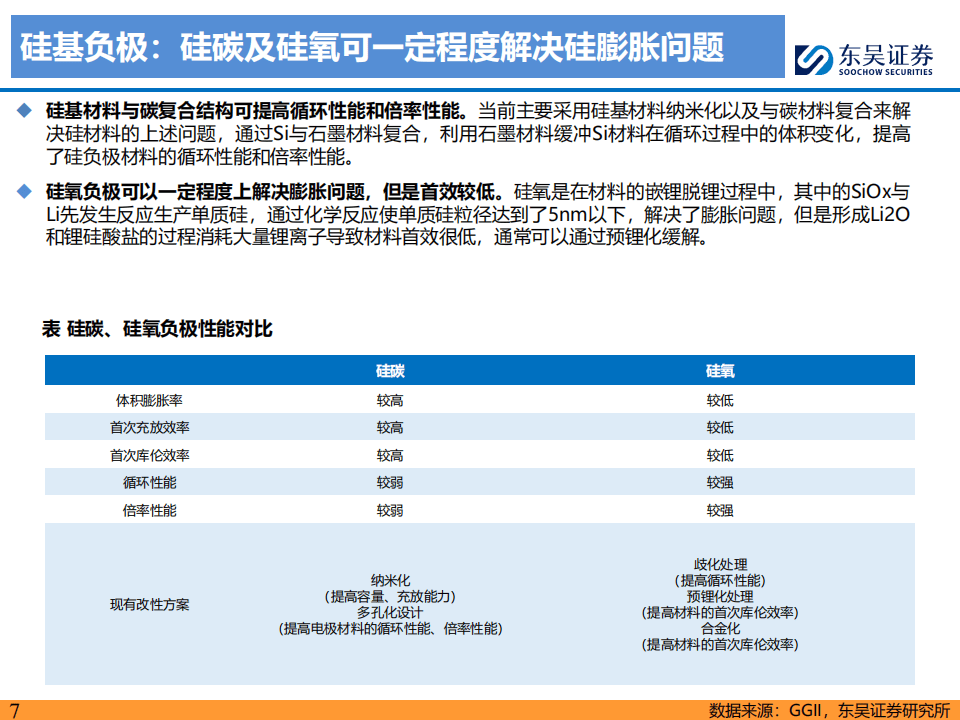

1. 硅碳负极行业概况:硅基负极因高能量密度优势,成为负极材料升级方向。人造石墨是当前主流负极材料,但硅基负极理论能量密度高达4200mAh/g,远超石墨的372mAh/g。不过,硅材料存在膨胀问题,导致循环寿命低、导电性差。目前主要通过硅基材料纳米化、与碳材料复合等方式解决,硅碳及硅氧负极是主要解决方案。

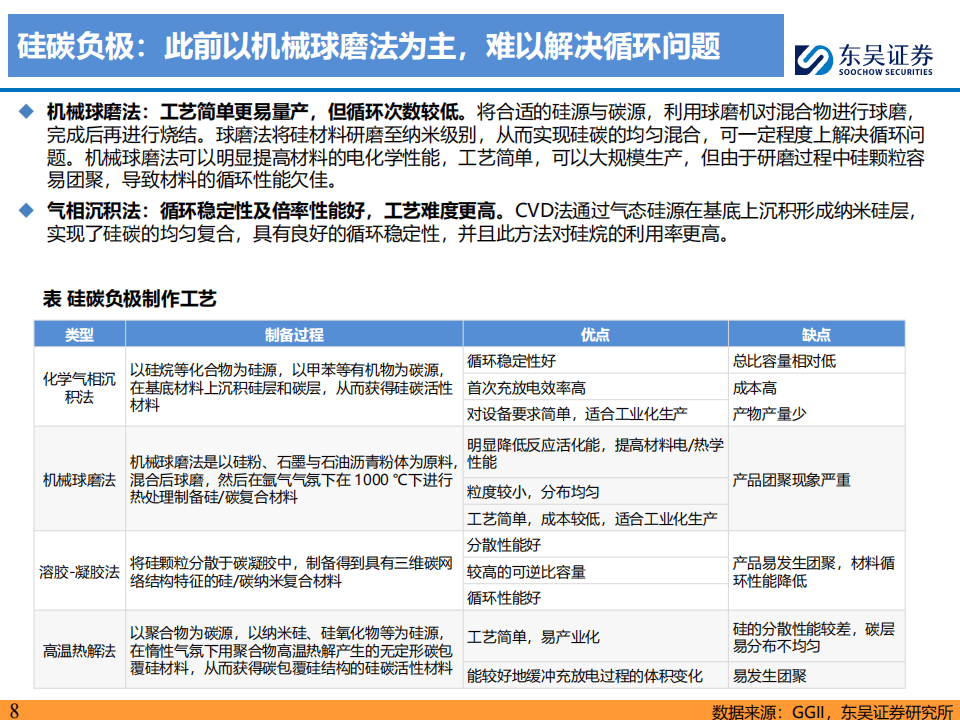

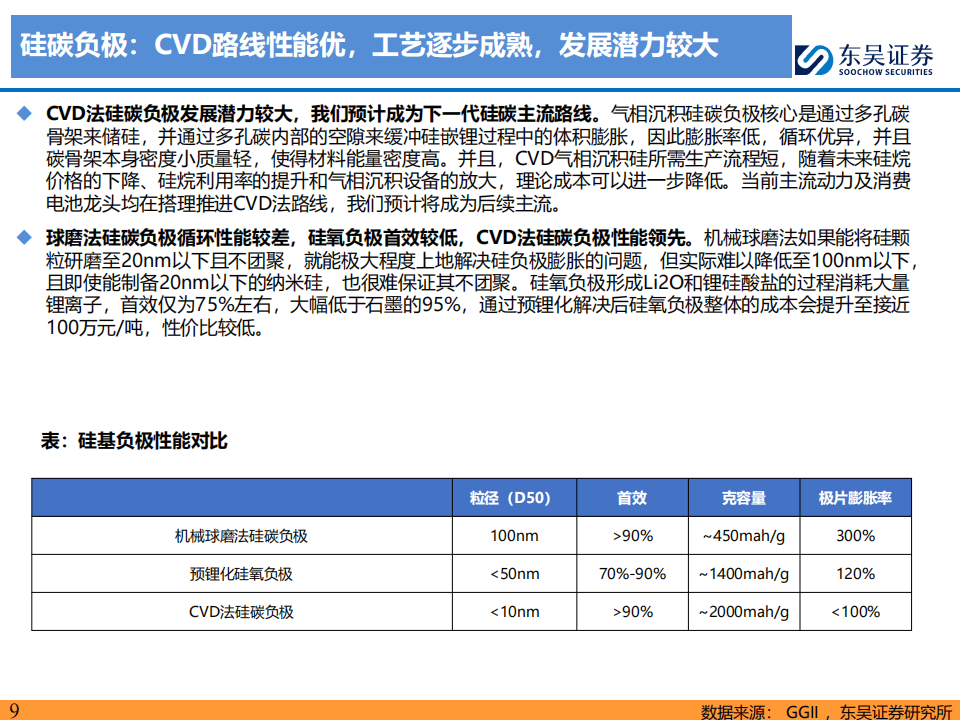

2. 硅碳负极制备工艺对比:此前硅碳负极以机械球磨法为主,该方法虽工艺简单、易量产,但循环性能欠佳。CVD法通过多孔碳骨架储硅,利用多孔碳内部空隙缓冲硅嵌锂时的体积膨胀,膨胀率低、循环性能优异,且材料能量密度高,未来成本有望降低,预计将成为下一代硅碳主流路线。

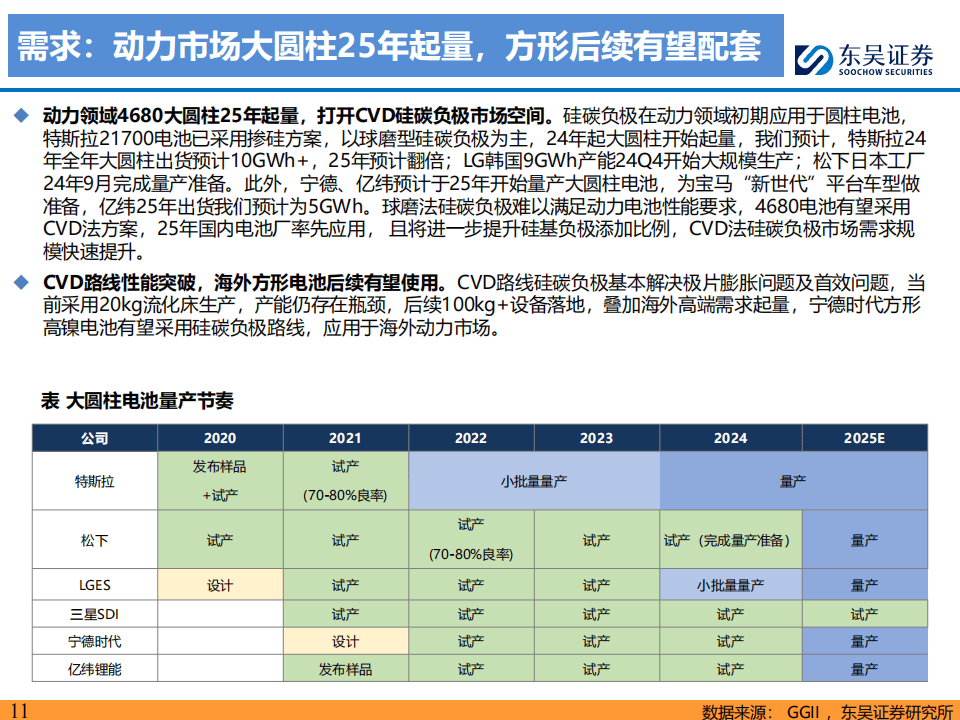

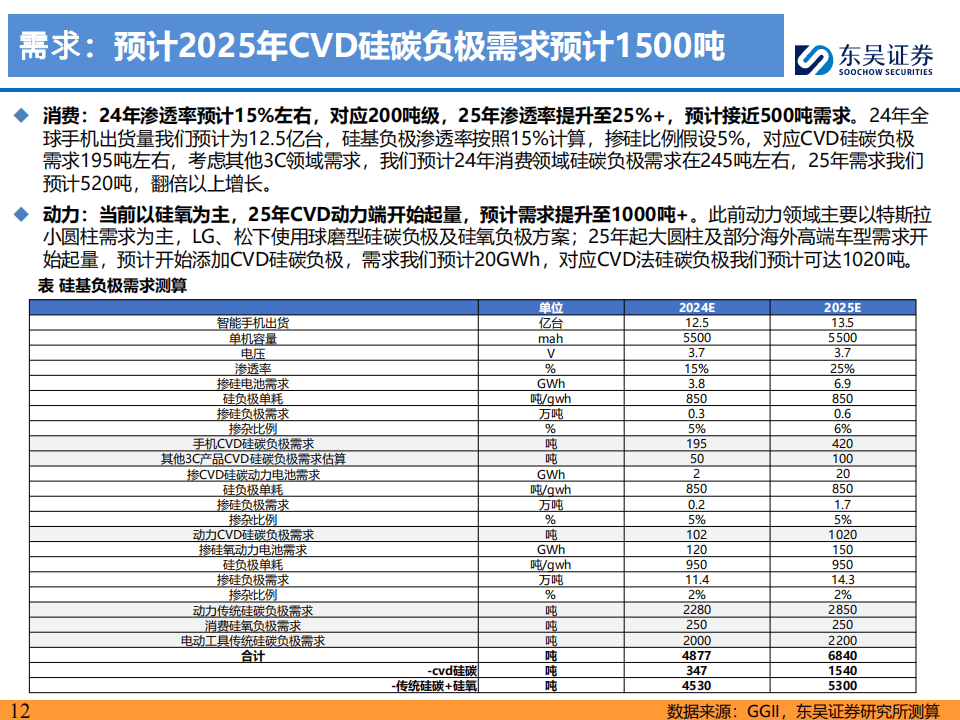

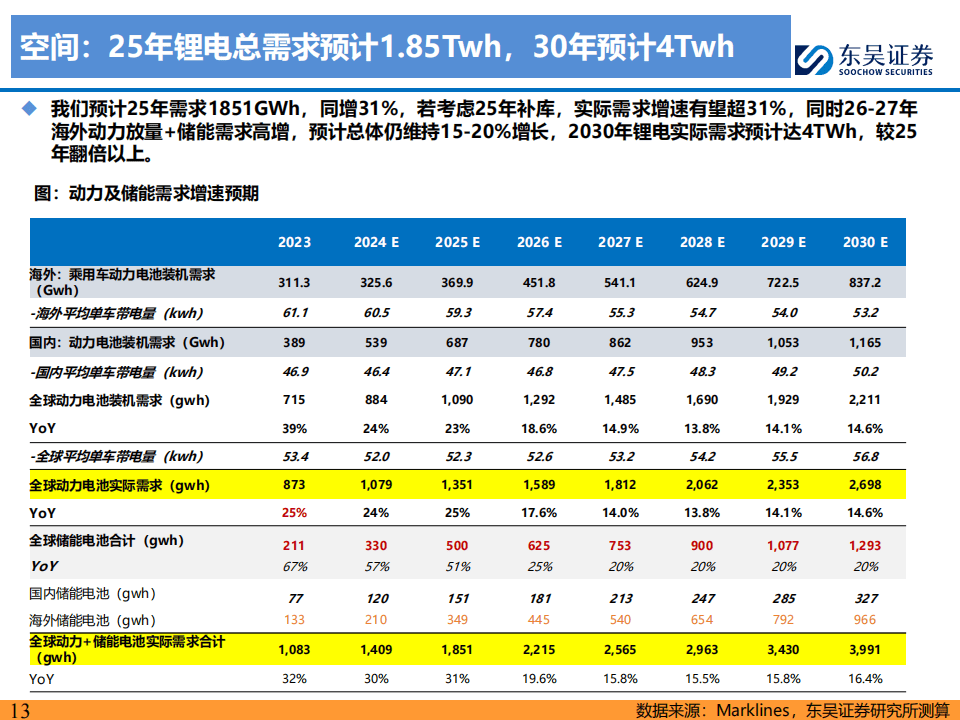

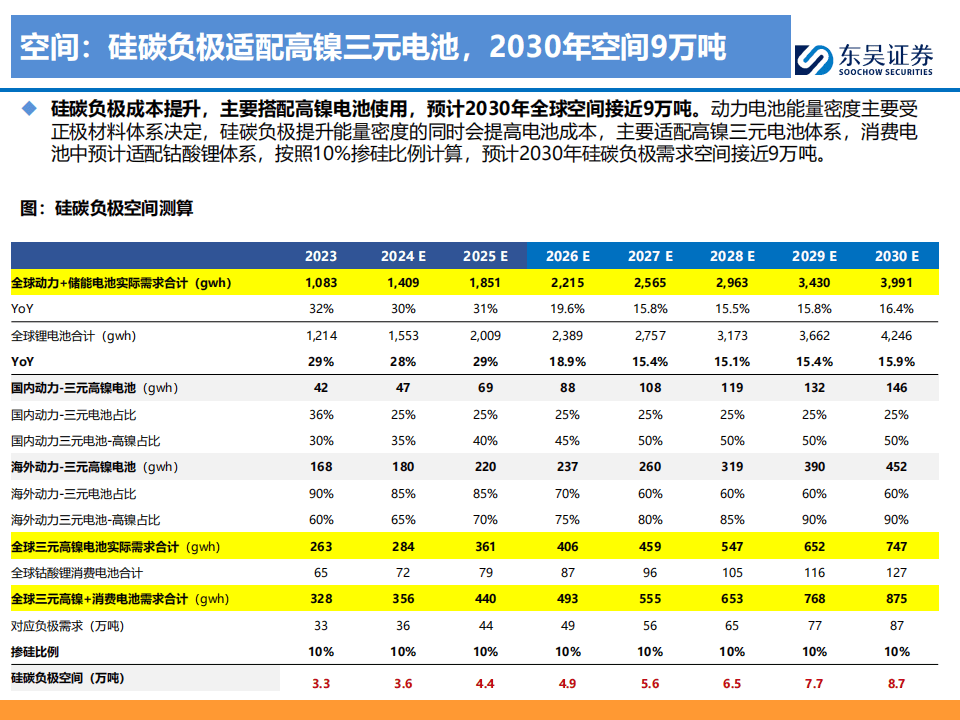

3. 市场需求分析:消费市场率先应用CVD硅碳负极,2024年起在高端手机机型大规模应用,2025年渗透率预计提升至25%+,掺杂比例未来有望提至10%+。动力市场方面,4680大圆柱电池2025年起量,球磨法硅碳负极难以满足动力电池性能要求,4680电池及海外三元方向电池后续有望采用CVD法方案,市场需求规模将快速提升。预计2025年CVD硅碳负极需求达0.15万吨,2030年随着渗透率提升及成本下降,需求可达8万吨左右。

4. 产业链相关情况:主流负极公司逐步推进硅碳负极产品布局,行业新玩家众多。CVD路线逐步成熟,其生产流程短、设备少,但工艺难点在于流化床生产参数控制。目前硅碳负极售价较高,主要受多孔碳成本和设备影响,远期随着多孔碳成本下降和设备升级,售价有望降至20万元/吨以内。多孔碳、硅烷、碳纳米管、PAA等作为硅碳负极的原材料及辅助材料,市场需求将随硅碳负极放量而增长。

以下为报告节选内容