惨烈是中国汽车2025的必经之路。2024年的中国汽车市场再次上演了“冰与火之歌”。一方面,关键维度的产销数据几乎都获得了同比增长:乘用车全年零售销量达到2310万辆,同比增长5.3%;出口479万辆,同比增长25%。自主车企成为乘用车绝对主力,全年份额上涨至61%,头部自主车企的份额从32%上升到39%。新能源车国内零售达1090万辆,增速达41%,零售年渗透率达47.6%,年末月渗透率突破50%。

然而,这些增长并未驱散笼罩整个行业的寒意。2024年1-11月,全行业收入9.46万亿,同比增长3%,但利润4132亿元,同比下降7.3%。2024年1-11月行业销售利润率仅为4.4%,为五年来新低,下半年利润率进一步下滑,多个月份不足3%。大部分自主车企在2024年前三季度遭遇了营收和净利润的双重下滑。12月爆发的极越事件更是让全体消费者和社会目睹了外表光鲜的汽车品牌如何在一夜之间“归零”。

2025年,中国汽车市场大概率将面临更激烈的竞争。几个关键问题值得探讨:价格战是否还会延续?极越这样的“黑天鹅”事件是否会再次发生?什么样的车企风险最高?自主车企和新势力如何生存和发展?

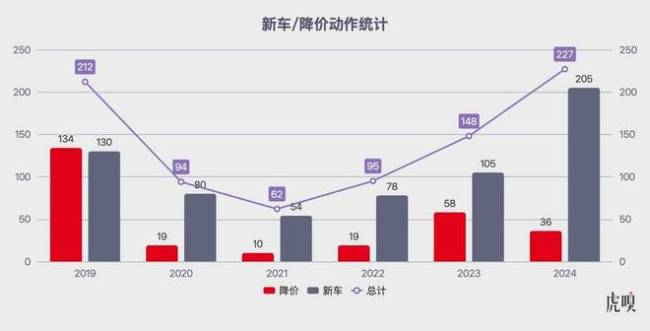

价格战肯定还会有,但会从“旧款车直接降价”向“新爆品竞赛”和“潜移默化降价”转移。促成“黑天鹅”事件的因素依旧存在,尤其是对于新势力而言,很容易陷入新的“恶性循环”。除了单纯的资金支撑,更能代表硬实力的“体系力”将直接决定车企在2025年的生存能力。想要“活下来”并且“活好”,车企唯有打赢接下来的全面智能化战争。

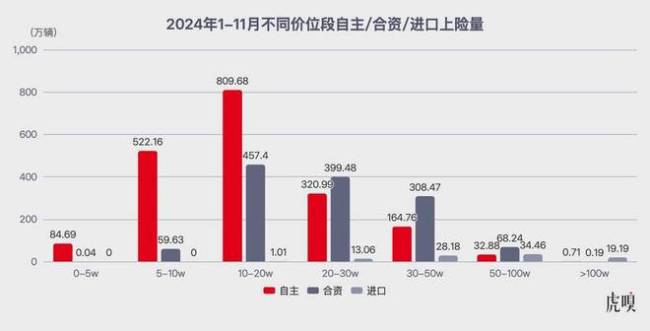

价格战之所以还将持续,核心原因在于行业全方位多角度的“供过于求”依然没有得到扭转。全行业产能过剩、全市场汽车品牌的数量过剩,以及目前市场中产品品类和价格区间的综合过剩是主要因素。虽然去年已经有不少自主车企开始自我改革,对内精简架构去除冗余,但截至2024年底,中国汽车市场仍有约100个新能源车品牌和60多个燃油车品牌。前10大车企占据了1700万销量,剩下的120多个品牌平均年销量不到10万辆,月均不足8000辆。

市场竞争加剧导致价格战形式和焦点发生变化。不再只局限于表面的价格调整,而是和新技术、新产品、新服务捆绑在一起,以组合拳的方式出招。通过推出新车和0息贷款等方式,车企希望在不牺牲品牌前提下实现销量上涨。

极越事件揭示了新势力车企面临的困境。高合、合创、远航和哪吒等多家新势力车企也经历了经营危机。表面上看,融不来钱导致没钱烧是压垮这些车企的主要原因,但根本原因是企业经营不力。市场竞争抬高了及格线标准,导致无法行的车企即使给再多的钱和时间也没用。

智能驾驶将成为2025年的重要竞争领域。高阶智驾技术将下探到15万元级别车型,提升智驾渗透率。尽管各家厂商都在谈端到端技术,但目前多数仅是发布会上的概念。成本下降使得搭载高阶智驾的车型有望触及15万元级别,这将成为一个新的细分比赛项目。

中国汽车行业的竞争将持续加剧。过度投入和产能过剩、全球市场需求增长缓慢、高端化和品牌化仍需努力,以及智能化变革才能一锤定音是主要原因。自满情绪需要破除,海外车企巨头已经开始追赶。为了实现对老牌全球车企的超越并主导全球汽车行业的发展,中国汽车产业必须继续“勇往直前”。